小規模企業共済制度

小規模企業共済制度とは、小規模企業の個人事業主、会社等の役員の方が事業を辞めたときや事業主や役員を退職した場合に、生活資金や事業再建を図るために資金をあらかじめ積み立てる共済制度です。小規模企業共済法に基づいて、国が全額出資している独立行政法人中小企業基盤整備機構が運営しています。いわば経営者の退職金制度といえるものです。

制度の特色

・安心・確実な国の共済制度

・掛金にも共済金にも税制上のメリット

・ライフプランに合わせた共済金の受取方法

・事業資金等の貸付制度も充実

一般貸付

傷病災害時貸付

創業転業時・新規事業展開等貸付

福祉対応貸付

緊急経営安定貸付

事業承継貸付

加入条件

・常時使用する従業員が20人以下(商業・サービス業では5人以下)の個人事業主及び会社役員

・上記個人事業主が営む事業の経営に携わる個人または共同経営者

・事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

・常時使用する従業員の数が20人以下で、農業の経営を主として行っている農事組合法人の役員

・常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

掛金について

・掛金月額は500円単位で、1,000~70,000円まで自由に選べる

・掛金は以下の条件につき増額・減額が可能

・事業経営の著しい悪化

・疾病または負傷

・危急の費用の支出

・売り上げの減少や支出の増加などにより事業経営の著しい悪化が見込まれるとき

・掛金は預金口座振替での払い込み。半月払や年払いも選択可能

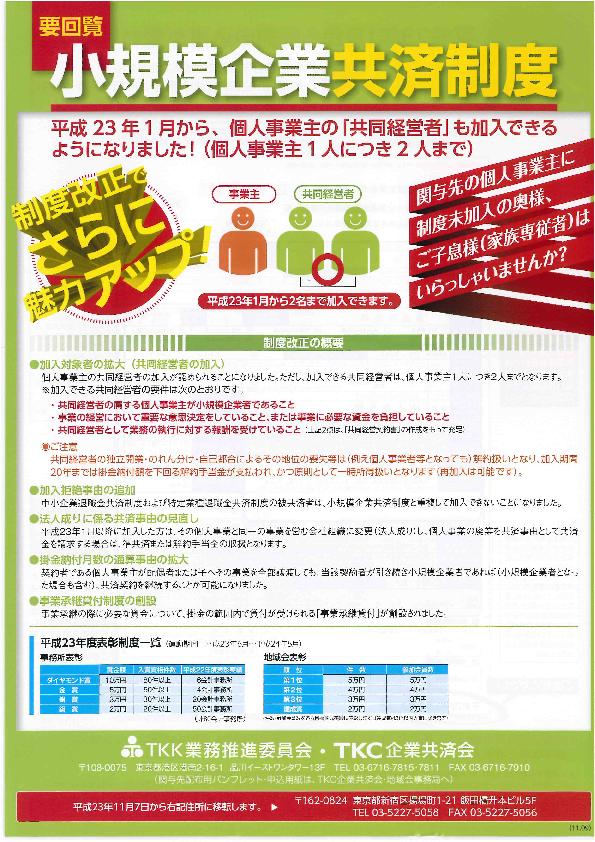

平成23年1月の制度改正概要

※クリックで拡大

・加入対象者の拡大⇒共同経営者2名まで加入可

・加入拒絶事由の追加⇒中退共及び特定業種退職金共済制度と重複加入不可

・法人成りに係る共済事由の見直し⇒これ以降加入し個人事業廃業を理由に共済金を請求する場合、解約手付金の取扱

・掛金納付月数の通算事由の拡大⇒個人事業主が配偶者または子へその事業を譲渡しても共済契約を継続可能

・事業承継貸付制度の創設⇒事業承継の際に必要な資金について「事業承継貸付」が創設

※左記パンフレットより抜粋

税制面でのメリット

掛金は、全額所得控除。全額が「小規模企業共済等掛金控除」として、課税対象所得から控除できます。 1年以内の前納掛金も同様

共済金は、一括受取⇒退職所得扱い。分割受取⇒公的年金等の雑所得扱い

○利益が出ている企業は、節税しながら事業主の退職金の確保!

○改正により、制度未加入の奥さんやお子さん(家族専従者)がいらっしゃる方にオススメです!

詳しくは、独立行政法人 中小企業基盤整備機構のページをご覧くか、私どもにお気軽にお尋ね下さい!