法定相続分

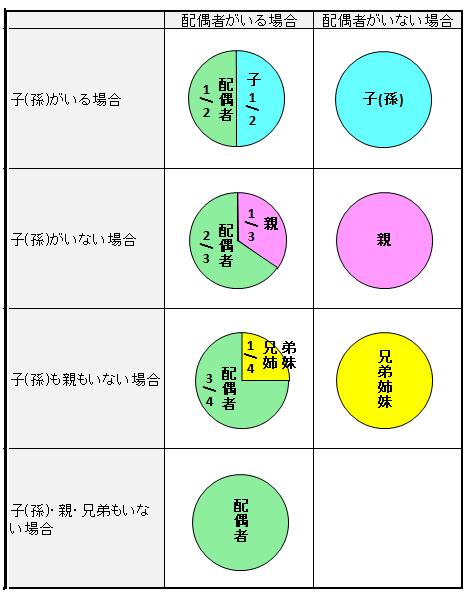

法定相続分とは、民法で誰が、どのぐらいの割合で相続するのか、以下の表のように法定相続分が定めています。だからといって、常に法的相続分通りに遺産分割しなければいけないわけではありません。

民法第900条 法定相続分

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、嫡出でない子の相続分は、嫡出である子の相続分の二分の一とし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

相続税を計算する場合の法定相続人の数については、以下のように取り扱われます。

(1) 相続の放棄があった場合には、その放棄がなかったものとされます。

(2) 養子の数は、実子がいる場合は1人、いない場合は2人までと制限されています。

(3) 特別養子・連れ子養子・代襲相続人は、実子とみなされます。

子(孫)がいない夫婦は、遺言書を書くことをお勧めします。

お子さんがいない夫婦で相続が起きると、相手の親または兄弟(親がいない場合)にも相続権があります。親、兄弟がいない場合は、甥、姪にも相続権が発生します。こういった場合、トラブルになるケースが多くなりますので、遺言書を備えておくのがよいでしょう。